Autrefois appelé CODEVI (Compte de DEVeloppement Industriel) puis LDD pour Livret de Développement Durable, Le LDDs ou « Livret de Développement Durable et Solidaire » est une solution d’épargne défiscalisé et plafonné.

Voyons en détail les caractéristiques de ce livret d’épargne réglementé ouvert à tous dont le taux de rémunération est fixé par l’Etat.

LDDS : Guide complet sur ce livret d’épargne réglementé !

Par

Modifié le 30/12/22 à 18:55

Le Ldds en bref !

| Caractéristiques du LDDs | Livret de Développement Durable et Solidaire |

|---|---|

| Taux d'intérêt du Ldds | 0.75 % |

| Plafond du ldds | 12000 € |

| Fiscalité du ldds | Les intérêts perçus sont nets d'impôt |

| Montant à déposer à l'ouverture | 15 € |

| Versement minimum | 15 € |

| Retrait minimum | 1 € |

| Frais du Ldds | Gratuit |

Comment ouvrir un Livret de Développement Durable et Solidaire ?

Quelles sont les conditions d'ouverture d'un Ldds ?

Toute personne physique, majeure dont les revenus fiscaux sont domiciliés en France peut ouvrir un livret de développement durable et solidaire.

Il vous suffit d'en demander l'ouverture auprès de votre banque actuelle. Cela prend 10 minutes le temps de vous faire signer les contrats et de collecter vos justificatifs nécessaires à l'ouverture de livret d'épargne réglementé.

Est-il possible de détenir deux LDDs ?

Non ! Et vous comprendrez vite pourquoi. Le Livret de développement durable et solidaire est défiscalisé. L'Etat ne prélève aucune fiscalité sur la rémunération que vous percevez.

Avant d'ouvrir ce compte épargne, pensez à vérifier que vous ne détenez pas plusieurs livrets d'épargne dans différentes banques. La multi-détention de LDDs est interdite et sanctionné par une amende. Cette démarche vous évitera toute régularisation de l'administration fiscale.

Quel est le montant minimal pour ouvrir un Ldds ?

Officiellement aucune somme minimale n'est exigée pour l'ouverture d'un livret de développement durable. Cependant votre banque fixe elle-même le montant planché que vous ne pourrez plus virer sur votre compte chèque à moins que vous clôturiez cette épargne. Cette somme est fixée à 15 €.

A quel âge pouvez vous bénéficier d'un Ldds ?

Contrairement au Livret A dont l'âge d'ouverture est fixé dès la naissance d'un enfant, un LDDs s'ouvre à la majorité. Vous devez donc avoir 18 ans révolu pour demander à votre banquier de vous ouvrir un Livret de Développement Durable et Solidaire.

Combien de personnes peuvent-ils être titulaire d'un même Ldds ?

Le ldds est un livret d'épargne individuel. Il est donc impossible de l'ouvrir en mode joint comme pour un compte chèque. Lorsque vous ouvrez un livrez de développement durable et solidaire, vous êtes seul responsable des transactions effectuées sur votre compte épargne.

Combien coûte l'ouverture d'un Ldds ?

Ouvrir ce livret d'épargne réglementé ne vous coûtera pas un centime. L'ouverture d'un LDDs est gratuite (0 €). Cependant, à l'ouverture, vous devez verser 15 € que vous pourrez récupérer à sa clôture.

La vie d'un Livret de Développement Durable et Solidaire

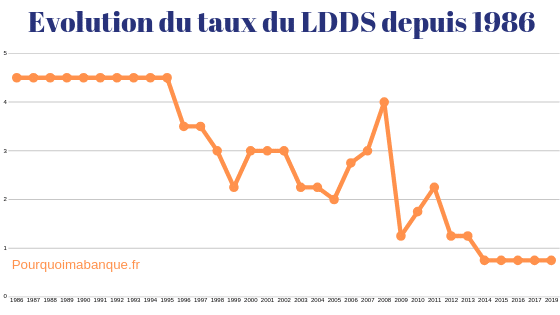

Quel est le taux du LDDs ?

Depuis 2003 , le taux d’intérêt du livret de développement durable et solidaire est indexé sur le taux du Livret A. L’État suit en général les directives du gouverneur de la banque de France qui détermine le taux d’intérêt en fonction des indices d'inflation et de déflation de notre pays.

Seulement depuis le 1 août 2015, le Livret A et le LDDS sont rémunérés à 0.75% net d'impôt. Le gouvernement a décidé de maintenir ce taux d'intérêt.

Seulement un taux à 0.75% ! Ce n'est pas intéressant me direz vous ? Oui et non, rappelez vous c'est net d’impôts et disponible à tout moment. A part le livret A, le livret d'épargne populaire et le livret jeune, il n'existe pas beaucoup d'autres livrets avec ces avantages.

Ldds : Comment fonctionne la rémunération de votre épargne ?

La rémunération de votre livret de développement durable et solidaire est calculée par quinzaine : du 01 au 15 du mois et du 16 au 30 de chaque mois. Vous voulez un conseil pratique pour optimiser votre rémunération ?

J'ai besoin d'acheter une voiture pour 5000 €, nous sommes le 14 du mois. A quelle date dois-je retirer les fonds ?

Réponse : au 16 ! Eh oui en effet , si je retire mon argent au 15 je perd une quinzaine d’intérêts inutilement alors que si je retire les fonds le 15 du mois, les intérêts calculés du 1er au 15 vous sont versés.

Réponse : au 16 ! Eh oui en effet , si je retire mon argent au 15 je perd une quinzaine d’intérêts inutilement alors que si je retire les fonds le 15 du mois, les intérêts calculés du 1er au 15 vous sont versés.

Le Livret de Développement Durable et Solidaire est-il plafonné ?

Le plafond de versement sur un Ldds est limité à 12 000 €. En revanche, les intérêts acquis sont conservés sur votre livret d'épargne même si la limite est atteinte.

A quel date le versement des intérêts sur le Ldds a t-il lieu ?

Les intérêts sont versés au 1er janvier de chaque année sur votre livret de développement durable et solidaire.

Quelle est la fiscalité appliqué sur les intérêts perçus par le Ldds ?

Aucune fiscalité n'est appliqué sur votre Livret de Développement Durable et Solidaire. Clairement, les intérêts sont nets d'impôts. Vous n'avez rien à déclarer à l’administration fiscale lorsque vous percevez la rémunération de votre livret d'épargne défiscalisé.

Quel est le montant minimal pour retirer ou verser sur un Ldds ?

Aucune somme minimum n'est exigée par la banque lorsque vous retirez ou lorsque vous versez sur votre livret de développement durable et solidaire. Cependant, vous devez conservez sur votre compte épargne 15 € minimum.

Comment puis-je consulter le solde de votre Ldds ?

Plusieurs façons de connaître le montant de votre épargne :

- Rendez-vous à votre agence bancaire muni de votre pièce d'identité.

- Connectez vous à votre Espace Client bancaire ou votre application mobile. Ensuite, composez votre identifiant et votre code personnel puis cliquez sur « Mes comptes », « Mon Epargne » et « Mon Livret de développement durable ».

- Consulter le solde de votre livret d'épargne sur vos relevés de compte papier.

Pouvez vous automatiser vos paiements sur le LDDs ?

Non, le livret de développement durable est un contrat d’épargne réglementé. Il n'a pas vocation à être utilisé pour les prélèvements de votre vie quotidienne. Et si vous êtes sceptique, réfléchissez à un cas précis :

Que se passerait t-il si un organisme prélevait directement à partir de ce compte épargne, et qu'un jour vous n'aviez plus la provision nécessaire pour honorer les prélèvements demandés. Vous seriez facturé de commissions d'intervention sur votre compte et vous serez en permanence relancé par votre créancier.

Quel intérêt pour vous de perdre de l'argent sur un support d'épargne alors qu'une autorisation de découvert peut régler ce type de problème.

Ldds, pourquoi est-il important d'en avoir un aujourd’hui ?

Pour bien démarrer votre plan d'épargne à court, moyen ou long terme, le livret de développement durable et solidaire est la solution car :

- Les fonds placés sont disponibles immédiatement

- Les intérêts versés sont défiscalisés

Quel est la différence entre le livret de développement durable et solidaire et le livret A ?

Aucune différence majeure entre le Livret A et le Ldds à part le plafond de versement : 12000 € sur le LDDs et 22950 € pour le livret A .

Comment retirer l'argent placé sur votre Ldds sans passer par l'agence ?

Vous pouvez demander la fabrication d'une carte de retrait spécialement dédiée à vos livrets.

La fermeture d'un Livret de Développement Durable et Solidaire

Comment fermer un Ldds dans sa banque ?

Pour clôturer votre Livret de Développement Durable et Solidaire vous devez envoyer un courrier en accusé de réception à votre banque en lui précisant que vous souhaitez définitivement fermer votre compte épargne réglementé.

Accompagné votre lettre de la photocopie de votre pièce d'identité recto verso ainsi que d'un RIB pour le versement de 15 € initialement versée à l'ouverture du livret.

Combien coûte la clôture d'un Ldds ?

La fermeture d'un Livret de développement durable et solidaire est gratuite, sans frais. Votre banque ne vous prélèvera aucun frais pour la clôture de ce livret d'épargne réglementé par l'Etat.

Une banque a t-elle le droit de fermer votre Ldds sans votre accord ?

Oui, la banque a le droit de clôturer un compte épargne sans votre consentement sous certaines conditions :

- Vous refusez de lui fournir les pièces justificatives à l'ouverture de votre livret (pièce d'identité).

- Suspicion de fraude organisée.

- Multi-détention de livret de développement durable.

En résumé, quels intérêts à placer sur un LDDs ?

Quels sont les avantages du Livret de développement Durable et Solidaire ?

| Les points positifs du Livret de Développement Durable et Solidaire | |

| La rémunération du livret de développement durable et solidaire est net d’impôts et non soumis aux prélèvements sociaux. Avant de placer sur des livrets bancaires, privilégiez ce type de livret. | |

| Vous pouvez bénéficier des fonds sans délais si vous devez financer un projet ou un besoin de trésorerie. | |

| Un rapide virement du ldds vers votre compte chèque vous évitera des frais bancaires sur votre compte courant. | |

| Vous aimez votre livret A mais vous avez atteint votre plafond de versement ? Le ldds est parfait pour le compléter. |

Livrets et solutions de placement alternatifs au LDDs

| Intitulé du placement | Caractéristiques | Disponibilité des fonds | Horizon de placement | |

|---|---|---|---|---|

| Livret Cashbee |

|

Immédiate | 0 - 1 an | |

| Livret Distingo | Ouverture 100% en ligne, le livret d'épargne Distingo est disponible et sans frais de gestion ni d'ouverture. | Immédiate | 0 - 1 an | |

| Obligations | Placer un capital en échange du paiement de coupons (intérêts) à échéances données | Limité | 6 - 8 ans | |

| Plan Epargne Retraite (PER) pour indépendants | PER 100% flexible, durable et digital | Limité | + de 8 ans (placement retraite) | |

| Comptes à terme (CAT) | Durée d'investissement définie en avance avec Raisin, le taux de rémunération est plus élevée qu'un livret bancaire. | Limité (avec des pénalités en cas de déblocage anticipé) | 4 à 8 ans | |

| Assurance Vie Cashbee+ | Avec l'assurance vie Caskbee+, profitez d'une fiscalité avantageuse sur des supports socialement responsables. | Immédiate (seul la fiscalité change en de rachat partiel ou total) | 0 à 8 ans (et +) | |

| Assurance vie Nalo |

|

Immédiate (rachat partiel ou total possible à tout moment) | + de 8 ans |