Rattaché à la Banque Advanzia Bank, spécialiste du crédit à la consommation 100% en ligne, la Carte ZERO est polyvalente dans le sens où c’est une carte Gold Mastercard associé à un crédit renouvelable où sont incluses des garanties et assurances pour tous vos déplacements à l’étranger.

Souscrire à la carte Zéro est simple et rapide puisque les démarches sont 100% en ligne et vous obtenez immédiatement une réponse de principe à votre demande. Pourquoimabanque revient plus en détails sur la carte Zero d’Advanzia Bank !

Par Mélanie MOSSALYModifié le 30/12/22 à 17:48

Sommaire

0Partage

Qui est Advanzia Bank, la banque en ligne spécialiste des crédits en ligne ?

Advanzia est une banque en ligne européenne basée au Luxembourg ; elle est dirigée depuis 2017 par Roland Ludwig, de nationalité suisse. Cette Néo-Banque est contrôlée par le Conseil de Surveillance du Secteur Financier luxembourgeois. Le CSSF s’assure de la conformité des usages au sein des établissements financiers, et cela en respectant les directives européennes.

Créée en 2005, Advanzia est très vite devenue un leader en matière d’émission de cartes de crédit en ayant profité de la digitalisation des services bancaires et de l’évolution rapide des paiements sans contact. 100% digitaux, les services proposés sont novateurs et attractifs pour les consommateurs. Advanzia revendique une activité basée sur :

La proposition de solutions entièrement personnalisées

Une adaptabilité aux changements de comportements de la société ou individuelle

Une politique basée sur la diversification et l’implication des personnels

Le crédit renouvelable associé à la Carte Zero

Egalement appelé « crédit revolving » ou « crédit reconstituable », le crédit renouvelable est spécifique car il permet aux usagers de disposer librement de l’argent prêté. L’organisme de prêt s’assure de la capacité de remboursement de l’emprunteur pour lui accorder.

Montant emprunté

Capital amorti

Montant de l’assurance

Capital restant dû

Montant de l’échéance

Fonction de votre souhait et de vos capacités de remboursement

Montant de restitution du capital

Se rajoute au crédit utilisable

Fixée en fonction du montant emprunté

Somme fixe tant que le crédit n’est pas remboursé

Est égal au montant emprunté moins le capital amorti

Somme payée tous les mois au prêteur en cas d’utilisation du crédit

L’argent prêté est utilisable en une ou plusieurs fois. Il est aussi nommé ligne de crédit ou réserve. Le crédit disponible se reconstitue au fur et à mesure des remboursements, qui contiennent chacun une part de capital emprunté.

Dès qu’il est utilisé totalement ou en partie, des mensualités sont prélevées chaque mois pour son remboursement. Ces mensualités contiennent une partie de capital qui vient reconstituer le montant à utiliser disponible.

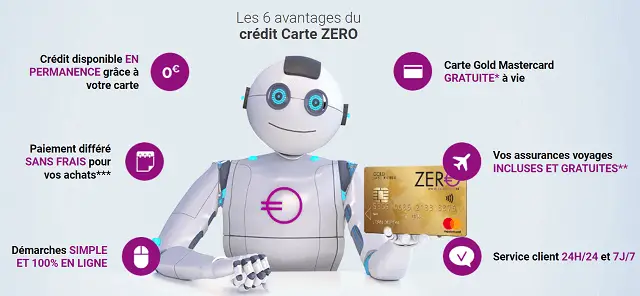

Présentation de la Carte Zéro

Présentation des 6 avantages de la Carte Zéro

La carte Zéro est une Gold Mastercard gratuite :

Zéro cotisation

Zéro frais d’utilisation

Zéro frais pour les paiements et retraits même à l’étranger

Carte de crédit renouvelable

Vous avez le choix de payer comptant ou à crédit à l’édition du relevé mensuel

Vous pouvez décider des modalités de remboursement du crédit

Services et assurances associés

Assurance voyage incluse

Adhésion sans changer de banque

Virements facilités entre banque habituelle et carte Zéro

Possibilité d’augmenter le plafond du crédit sur simple demande

C’est donc une carte d’utilisation très souple que propose Advanzia. Elle est utilisable comme simple moyen de paiement ou comme un crédit à la consommation renouvelable.

Tous les mois, un relevé est édité où vous avez le choix entre utiliser l’emprunt ou en paiement comptant. Il suffit alors de se connecter sur le compte en ligne dédié à votre carte zéro et d’effectuer un virement depuis votre banque habituelle.

A l’inverse d’une carte traditionnelle, vous ne pourrez pas effectuer de dépenses vous laissant à découvert. Les paiements sont autorisés dans la limite du crédit octroyé en plus du solde de votre carte.

La sécurité de la carte Zéro est conforme à toutes les normes de sécurité essentielles. Les usages abusifs sont ainsi évités de façon optimum.

Cryptage CVC2 : les 3 chiffres au dos de la carte. Mis en place pour les usages frauduleux consécutifs à la récupération des données via un ticket de caisse par exemple.

3D secure : Les transactions sont soumises à une authentification à 2 facteurs, d’une part le code secret et d’autre part via l’application Advanzia ou par SMS.

Code de transaction : Pour les achats en ligne, vous devez créer un code de transaction sur votre espace client en plus d’un mot de passe à usage unique.

Technologie NFC : Pour des paiements sans contact, la transaction se fait en collant la carte à l’appareil pour les sommes de moins de 50€.

Les étapes à suivre pour souscrire à une Carte Zéro

Pour souscrire à une Carte Zéro Advanzia Bank et profitez de votre carte de crédit rattaché à un crédit renouvelable, voici ce que vous devez faire :

Les étapes d'ouverture à une carte Zero

1ère étape

Remplir le formulaire en ligne.

Il suffit d’enregistrer ses informations personnelles, ses coordonnées postales et numériques, votre situation professionnelle et quelques informations supplémentaires.

2ème étape

Signer votre contrat d'ouverture de carte Zero.

Les contrats sont signés en ligne, numériquement. Aucun document ne vous sera envoyé par voie postale.

3ème étape

Téléchargezla premier page de votre dernier avis d’imposition, votre photoet éventuellement un justificatif de domicile en cas de déménagement survenu après l’émission de l’avis d’imposition. Un espace personnel dédié est ainsi créé. Il permet de consulter les dernières opérations enregistrées et comptabilisées, mais aussi d’avoir accès aux relevés du compte.

4ème étape

Sous quelques jours et après validation de votre demande par le Service Relation Clientèle Advanzia Bank pour Carte Zero, vous recevrez par la poste votre carte de crédit.

5ème étape

Si vous le souhaitez, utilisez l'enveloppe crédit appelé « crédit renouvelable » dans toutes vos enseignes et sur internet également.

Bon à savoir :

Advanzia a aussi prévu un dispositif d’inscription par téléphone ouvert 24h/24 et 7j/7. Un simple appel au 0805 050 610 suffit, où il vous sera demandé de renseigner les mêmes informations que pour l’inscription en ligne. Vous recevrez la validation de votre demande dans un délai de 24h.

Les tarifs appliqués à l'utilisation de la carte Zéro

Carte Zero vous offre de nombreux avantages tarifaires puisque vous bénéficiez de la gratuité sur :

Zéro frais d’ouverture de dossier

Zéro cotisation annuelle

Zéro frais de traitement de dossier

Zéro frais d’expédition de la carte

Zéro commission sur les achats

Zéro frais de retrait au distributeur

Zéro frais de découvert => basculé sur le crédit autorisé

Zéro frais de remplacement de carte, même en urgence

Zéro frais en cas d’opposition sur la carte

Zéro frais en cas de changement de code confidentiel

Zéro frais d'envoi de relevés ou de duplicata

Alors, peut être vous demandez vous : « Quelle est la tarification de la carte Zero ? Quels sont les frais à payer ? »

Seul, les frais liés à l'utilisation du crédit renouvelable vous seront imputés.

Récapitulatif des montants prélevés par Carte Zero pour l'utilisation de votre crédit renouvelable associé à votre carte :

Commission pour les achats CB payés intégralement à l'échéance

0€

Commission pour les achats CB payés partiellement à l'échéance

0€

Commission pour les retraits d'espèces au distributeur

0€

Taux de commission appliqué si vous débloquez une somme inférieure ou égal à 3000€

1,59%

Taux de commission appliqué si vous débloqué une somme comprise entre 3001 et 6000€

0,78%

Taux de commission appliqué si vous débloquez une somme supérieure à 6000€

Il est tout à fait possible de ne pas avoir besoin de sa carte certains mois de l’année. Ça ne prête pas à conséquence, aucun frais ne sera prélevé pour son non-utilisation.

Comment fonctionne le crédit renouvelable associé à la carte Zéro ?

Conçu pour pallier aux imprévus ou couvrir un découvert bancaire, la carte Zéro permet d’obtenir un crédit renouvelable très rapidement pour financer, des biens ou des services.

Pas besoin de devis, factures ou autres justificatifs pour obtenir le crédit renouvelable et pouvoir le débloquer. Vous pourrez disposer de votre argent comme bon vous semble, une fois votre dossier accepté.

Le montant accordé est fonction de votre cas :

Mise à disposition d’un crédit renouvelable dont l’utilisation est facultative.

Le calcul des intérêts ne démarre que si le crédit est utilisé.

Les mensualités sont définies en fonction du rythme que vous choisissez.

Le 10 du mois, le relevé de compte est arrêté. Par exemple, un achat effectué le 15 mars sera visible sur le relevé établit au 10 avril. Le règlement de la mensualité sera dû au 30 avril. Cela permet de repousser l’échéance du prêt, gratuitement, jusqu’à 6 semaines.

Les taux d'intérêt appliqués à l'utilisation de votre crédit renouvelable

0% si l’achat effectué via la carte Zéro est remboursé à échéance.

20.81% TEG, Taux effectif global annuel pour les prêts inférieurs ou égal à 3000€.

9.81% TEG annuel pour les prêts compris entre 3001 et 6000€.

4.97% TEG annuel pour les prêts supérieurs à 6000€.

Exemple des intérêts payés pour un déblocage de votre crédit renouvelable Carte Zero :

Montant emprunté

1000 euros

Remboursement en 35 mensualités

37.46 euros TEG annuel 20.81%

Dernière mensualité

19.69 euros TEG annuel 19.05%

Montant total des intérêts

330.79 euros

Bon à savoir :

Les taux d’intérêts des crédits renouvelables sont des taux révisables qui peuvent varier en fonction de la variation de certains indices des marchés financiers mais aussi en fonction du taux de base fixé par le prêteur.

Zoom sur les assurances de la carte Zéro Matercard Gold

Assurance annulation de voyage : prise en charge des frais d’annulation, report ou interruption de voyage pour toutes réservations payées à hauteur de 50% du montant total

Gratuite

Assurance accidents de voyage : décès, invalidité, perte de bagages…tous les accidents qui surviennent à plus de 100km du domicile, lors des 90 premiers jours du voyage.

Gratuite

Assurance vols et dommages aux véhicules de location d’une valeur inférieure à 50 000 €. L’assurance pour le vol est prise en charge si une plainte est déposée dans les 48h auprès de la gendarmerie.

Gratuite

Assistance médicale et rapatriement : prise en charge du transport de la personne nécessitant un rapatriement en raison de son état de santé et d’un accompagnant. Concertation avec le médecin local pour la meilleure prise en charge possible

Gratuite

Frais médicaux et hospitalisation à l’étranger pour la part des frais non pris en charge par l’organisme d’assurance de la personne. Avance des frais.

Dans la limite des montants prévus dans le contrat

Assistance juridique à l’étranger. Avance de caution, participation aux honoraires d’un avocat

Dans la limite des montants prévus dans le contrat

Chauffeur de remplacement. En cas d’incapacité de conduire ou de se faire remplacer.

Gratuit

Assistance neige : frais d’évacuation, frais de retour à la villégiature dans la limite où l’accident s’est produit dans le cadre d’une activité autorisée et où la réglementation a été respectée.

Si vous parrainez un ami ou un membre de votre famille, 10€ vous sont offerts dès la première utilisation de la carte Zéro par votre filleul pour un achat dans un délai maximum d’un mois suivant la demande de carte. Les recommandations sont réservées aux proches et à la famille de l’usager.

Un avis des notions essentielles à connaître avant de souscrire à la carte Zéro

L’emprunteur a le devoir de respecter ses échéances.

La banque s’engage à remettre la somme empruntée à l’usager.

La directive européenne du 23 avril 2008 oblige le prêteur à se renseigner sur la solvabilité de l’emprunteur. La solvabilité est la capacité d’une personne à payer ses dettes. L’emprunteur s’engage donc en connaissance de cause et veille à avoir la capacité de rembourser le prêt.

Le taux d’endettement ne doit théoriquement pas dépasser 33 à 35% des revenus de l’emprunteur. Ce taux peut augmenter en cas de revenus importants.

Le taux d’endettement se calcule en divisant le montant des charges mensuelles du ménage par ses revenus mensuels multipliés par 100.

3000 euros de revenus

1250 euros de charges : loyer, eau, ….

1250/3000x100 = 41.66 % d’endettement

La loi impose des durées de remboursement maximales qui ne peuvent pas être dépassées et qui varient en fonction du montant de l’emprunt. Par exemple pour un emprunt jusqu’à 3000 euros.

L’emprunteur a le droit de rembourser un crédit par anticipation. Cela donne parfois lieu au calcul d’une pénalité de remboursement anticipé.

Un crédit renouvelable est résiliable à tout moment par simple lettre recommandée avec accusé de réception. Elle interviendra un mois après l’envoi de la lettre et si le crédit est totalement remboursé.

Ce que dit la loi :

En 2010 a été votée une réforme du crédit à la consommation. Elle oblige les organismes financiers à proposer une alternative au crédit renouvelable, lorsque c’est possible, pour un emprunt de plus de 1000 euros.

De même, un remboursement minimal du capital doit être fait à chaque échéance. De plus, les tarifs pratiqués doivent être totalement transparents. La loi sur la consommation du 17 mars 2014 vient également renforcer ces dispositions.

Les utilisateurs de la carte Zéro donnent leur avis

Sur Truspilot, La carte Zéro d’Advanzia Bank obtient une excellente note de 4.6/5 dans la catégorie argent et assurance. Les clients la décrivent ainsi :

Pratique à utiliser en toutes circonstances

Prélèvement très modique, excellent

Service parfait et cordial

Vivement recommandé

Demande traitée rapidement avec sérieux

Professionnalisme exemplaire

A noter que les avis sur la plateforme Trustpilot ne subissent aucune modération et sont publiés aussitôt envoyés.

Mélanie MOSSALY

Passionnée par les chiffres et principalement la bourse, l'investissement immobilier et les placements dans sa globalité, découvrez au travers de mes contenus, les réponses aux questions que vous vous posez sur vos finances.