La Convention Aeras, s’Assurer et Emprunter avec un Risque Aggravé de Santé

Lorsque vous souhaitez emprunter pour un achat immobilier, des travaux ou du matériel pour le lancement de votre entreprise, la banque analysera votre solvabilité en déterminant votre capacité d’emprunt.

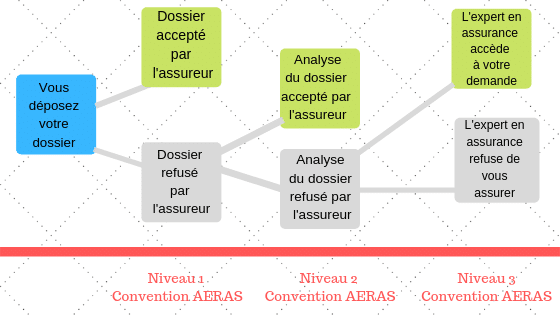

Ensuite, une fois l’accord de principe donné, vous déposerez un dossier « demande d’assurance emprunteur » afin de vous couvrir en cas de maladie, invalidité ou incapacité temporaire de travail. C’est ce que l’on nomme « l’assurance emprunteur ».

Seulement, aujourd’hui, 10% des français présentent un risque aggravé de santé. Ils n’ont d’autres choix pour assurer leur crédit que de se tourner vers la convention AERAS. Ensemble, voyons en détail les conditions d’accès à la convention Aeras.

Par Mélanie MOSSALYModifié le 30/12/22 à 16:32

Sommaire

0Partage

Qu'est ce qu'un risque de santé aggravé ?

Un profil emprunteur à risque aggravé de santé est une personne présentant ou ayant présenté des problèmes de santé graves au cours de son existence.

Lorsqu'une compagnie d'assurance détermine la prime annuelle de l'assurance emprunteur, elle analyse les antécédents médicaux ou actuels du futur assuré.

Avant la mise en place de la convention AERAS, les personnes souhaitant emprunter mais présentant des risques aggravés de santé, se voyait attribuer des surprimes ou un refus catégorique d'être assuré pour leur crédit.

Pourquoi la convention AERAS a t-elle été crée ?

Crée en 2007 en accord avec le ministre de la santé, le ministre de l'économie et des finances, les professions bancaires, les assureurs, les associations de consommateurs et les associations de défense des personnes handicapées ou malades, la convention AERAS favorise l'accès à l'assurance emprunteur pour les personnes malades, handicapées ou ayant eu au cours de sa vie, un problème de santé majeur.

Qu'est ce que la convention AERAS ?

Définition de ce qu'est l'AERAS, s'Assurer et Emprunter avec un Risque Aggravé de Santé

AERAS est l'acronyme de « s'Assurer et Emprunter avec un Risque Aggravé de Santé ». Ce dispositif gouvernemental permet aux personnes ayant ou ayant eu un problème de santé important d'obtenir une assurance de prêt pour leur crédit immobilier, prêt à la consommation ou crédit professionnel.

La convention AERAS permet l'accès aux crédits aux personnes en situation de handicap et aux personnes présentant ou ayant présenté une ou des maladies graves au cours de sa vie.

Qui est concerné par le dispositif AERAS ?

Les bénéficiaires de la convention AERAS sont des personnes sollicitant un emprunt auprès de leur banque mais qui n'ont pas accès à l'assureur de prêt de manière « classique » du fait de leur handicap, maladie ou antécédents médicaux.

Seulement d’autres critères à l’obtention d'une assurance de prêt AERAS sont exigées :

Être âgé de moins de 70 ans à la fin du remboursement du crédit

Le capital emprunt doit être inférieur à 320 000 € hors crédit relais

L'assurance de prêt professionnel est possible avec la convention Aeras à condition que tous les encours de crédits n'excède pas 320 000 €.

Quand demander sa mise en place sur votre crédit ?

Avant même d'avoir signé votre compromis de vente ou demandé à votre banque l'octroi d'un emprunt pour financer votre projet, vous devez déposer une demande de prise en charge AERAS.

Établissez plusieurs devis auprès de nombreuses compagnies d'assurance, établissements bancaires, organismes de crédit et courtiers en assurance.

Pour comparer correctement les offres d'assurances emprunteur via le dispositif AERAS, indiquez à chaque assureur :

le même capital emprunté

la même durée de votre crédit

les mêmes garanties souhaitées

Ensuite, une fois que vous avez les différentes propositions en main, comparez le coût des assurances de prêt entre elles et choisissez celle qui vous offre des garanties acceptables à un coût raisonnable.

Fonctionnement de la convention AERAS étape par étape !

1ère étape : AERAS niveau 1 - Vous remplissez un questionnaire de santé

Dans un premier temps, vous devez remplir un questionnaire de santé simplifié où vous allez énumérer votre état de santé général :

Êtes-vous actuellement en arrêt de travail sur prescription médicale, pour raison de santé ?

Êtes-vous titulaire d’une pension, rente ou allocation au titre d’une inaptitude au travail ou d’une invalidité ?

Êtes-vous ou avez-vous été pris en charge à 100 % pour raison médicale par un organisme de Sécurité sociale au cours des 10 dernières années ?

Suivez-vous actuellement un traitement médical ou êtes-vous actuellement sous surveillance médicale ?

Avez-vous ou avez-vous eu, au cours 10 dernières années, l’une des affections ou l’un des symptômes suivants : tuberculose, malformation cardiaque, affection des reins etc.

Au cours des 10 dernières années, vous a-t-on prescrit un traitement médical de plus de 21 jours ?

Au cours des 10 dernières années, avez-vous eu un ou plusieurs arrêts de travail de plus de 21 jours sur prescription médicale pour raison de santé ?

Au cours des 10 dernières années, avez-vous été hospitalisé ou opéré ?

Au cours des 10 dernières années, avez-vous subi un traitement par radiothérapie, une chimiothérapie ?

Au cours des 10 dernières années, avez-vous subi des tests sérologiques HIV, hépatite B et hépatite C, qui se soient révélés positifs ?

Au cours des 12 derniers mois avez-vous réalisé un bilan sanguin pour contrôler le taux de vos lipides ou de votre sucre ?

Au cours des 12 derniers mois avez-vous réalisé un bilan sanguin pour contrôler votre fonction hépatique ou votre fonction rénale (créatinine) ?

Au cours des 12 derniers mois avez-vous consulté un médecin pour un contrôle cardiovasculaire ?

Au cours des 12 derniers mois avez-vous consulté un médecin ?

Au cours des 12 prochains mois, à votre connaissance devez-vous être hospitalisé ? Subir une intervention chirurgicale ? Subir un examen ou une consultation à visée diagnostique ?

Remplissez ce questionnaire de santé avec soin et surtout n'omettez pas des informations. En cas de maladie, vous risquez de ne pas être couvert par l'assurance du prêt.

2ème étape : AERAS niveau 2 - Analyse et étude détaillé de votre dossier

Ensuite, au vu des éléments que vous fournissez, l'assureur prendra la décision de :

Vous assurer aux conditions standard

Refuser votre demande

Si l'assurance emprunteur refuse de vous couvrir, votre dossier est transmis au 2ème niveau AERAS. L'assureur examinera avec soin votre dossier médical et donnera sa décision sous un délai de 3 semaines maximum par courrier postal.

3ème étape : AERAS niveau 3 - Un expert spécialisé en assurance approfondie l'étude de votre dossier

Enfin, lorsque vous êtes au 3ème niveau AERAS, cela signifie que malgré l'étude attentive de votre dossier, l'assureur du prêt rejette votre demande. Il ne souhaite pas vous couvrir au vu de vos antécédents médicaux ou de votre handicap.

Un service d'experts en assurance ( appelé « BCAC ou Bureau Commun d’Assurance Collectives » étudie une dernière fois votre dossier médical et votre demande de prise en charge pour assurer votre crédit.

Lorsque votre dossier arrive au 3ème niveau convention aeras, il a peu de chance d'être accepté puisque 80 % des demandes sont refusées.

Toutefois, si après étude, le pool des risques très aggravés accèdent à votre demande, ils accepteront de vous assurer sous conditions : majoration de la prime annuelle de l'assurance emprunteur et/ou exclusions de certaines garanties.

Ci-dessous, nous vous avons expliqué en image comment se passe le dépôt d'un dossier assurance emprunteur via la convention Aeras.

La procédure AERAS étape par étape

Votre demande a été rejeté : Quels sont les recours ?

Malgré votre demande à être assuré par la convention Aeras pour votre crédit, vous venez de recevoir une lettre de refus de couverture de la part de l'assureur. Vous vous demandez quels sont les solutions possibles ?

Les chances d'assurer votre emprunt par la convention Aeras dépend du niveau auquel se situe votre dossier lorsqu'il a été rejeté par la compagnie d'assurance.

Refus d'assurance au 2ème niveau Aeras : Nous vous conseillons de solliciter d'autres assureurs de crédit. Les exigences demandées varient d'une assurance à l'autre.

Refus d'assurance au 3ème niveau Aeras : Malheureusement, il y a peu de chance qu'une autre compagnie d'assurance accepte d'assurer votre crédit.

Que faire en cas de litige avec l'assureur ?

Cependant, si vous contestez la décision de l'assureur, même en demandant l'application de la convention Aeras, vous avez la possibilité d'écrire à la Commission de médiation de la Convention Aeras. Envoyez votre dossier médical complet à l'adresse suivante :

Commission de médiation de la convention AERAS

61 rue Taitbout

75009 PARIS

Combien de temps faut-il pour avoir une réponse ?

A compter de la réception de votre dossier Aeras complet, l'assureur a 3 semaines pour vous envoyer par courrier une réponse :

Vous êtes assuré pour votre crédit grâce à la convention Aeras

Votre demande Aeras est refusé : l'assureur ne prend pas le risque de vous couvrir pendant la durée de votre emprunt.

Combien coûte votre assurance emprunteur avec la convention aeras ?

Être assuré via le dispositif Aeras n'empêche pas un surcoût des cotisations. L'assureur augmentera la prime annuelle du fait du risque aggravé de votre santé. Cependant, la loi plafonne ces cotisations mensuelles. On parle d' « écrêtement des surprimes ».

Seulement pour bénéficier du plafonnement des cotisations d'assurance emprunteur, votre revenu fiscal doit être inférieur ou égal à :

1 fois le Plafond Annuel de la Sécurité Sociale (PASS) à condition que le nombre de parts de votre foyer fiscal est égal à 1 ;

1,25 fois le Plafond Annuel de la Sécurité Sociale (PASS) à condition que le nombre de parts de votre foyer fiscal est de 1,5 à 2,5 ;

1,5 fois le Plafond Annuel de la Sécurité Sociale (PASS) à condition que le nombre de parts de votre foyer fiscal est de 3 et plus.

Oui, vous avez le droit de choisir votre assureur pour couvrir des risques (décès, PTIA, ITT) pendant la durée de votre emprunt. Nous vous conseillons d'établir plusieurs devis chez différents organismes d'assurances afin de comparer les primes annuelles entre elles.

Qu'est ce que le droit à l'oubli dans la convention Aeras ?

Le dispositif Aeras permet le droit à l'oubli c'est à dire le droit de ne plus mentionner une maladie lorsque vous recherchez un assureur pour votre crédit. Seulement, certaines conditions doivent être respectées :

Vous étiez mineur (âgé de moins de 18 ans) au moment où l'on vous a diagnostiqué un cancer et depuis 5 ans, il n'y a eu aucun récidive.

Vous étiez majeur (âgé de plus de 18 ans) au moment où l'on vous a diagnostiqué une maladie et depuis 10 ans, il n'y a eu aucune rechute.

Confidentialité et respect des données personnelles

Toutes les informations médicales transmises via le questionnaire de santé sont confidentielles. Vous pouvez remplir votre questionnaire seul ou demander l'aide de votre conseiller bancaire si vous avez des questions.

Nos conseils pour bénéficier de la Convention AERAS

Faîtes jouer la concurrence et établissez plusieurs devis auprès de différents assureurs.

Consultez un courtier en assurance.

Rencontrez des associations partenaires de la convention Aeras.

Refus de couverture de la part de votre assureur même en appliquant la convention aeras ? Faîtes appel à la Commission de médiation de la Convention Aeras.

Mélanie MOSSALY

Passionnée par les chiffres et principalement la bourse, l'investissement immobilier et les placements dans sa globalité, découvrez au travers de mes contenus, les réponses aux questions que vous vous posez sur vos finances.