Distribués par les établissements bancaires conventionnés, le PTZ est un prêt immobilier aidé par l’Etat où les intêrets sont nuls. Mise à part cette caractéristique principale, quels sont les autres avantages à souscrire un PTZ pour l’acquisition de votre résidence principale ?

Quels sont les avantages du PTZ, le prêt à taux 0% ?

Par

Modifié le 07/01/23 à 10:26

Qu'est ce que le PTZ dans l'accession à la propriété ?

Dispositif de soutien à l'accession à la propriété des personnes aux revenus modestes à modérés, le PTZ (ou Prêt à Taux Zéro) vous permet d'acquérir votre résidence principale et est accordé sous conditions de ressources. Par définition, le prêt à taux 0% est gratuit dans le sens où l'Etat, par l'intermédiaire de votre banque, vous prête de l'argent gratuitement, sans aucun versement d'intérêts, tout au long de la durée de vie du crédit, soit une durée comprise entre 20 et 25 ans.

Associé à un différé de remboursement, pour en bénéficier, vous ne devez pas avoir été propriétaire de votre résidence principale depuis au moins 2 ans et ce prêt aidé ne peut pas financer l'entièreté de votre achat mais seulement une partie (maximum 40%).

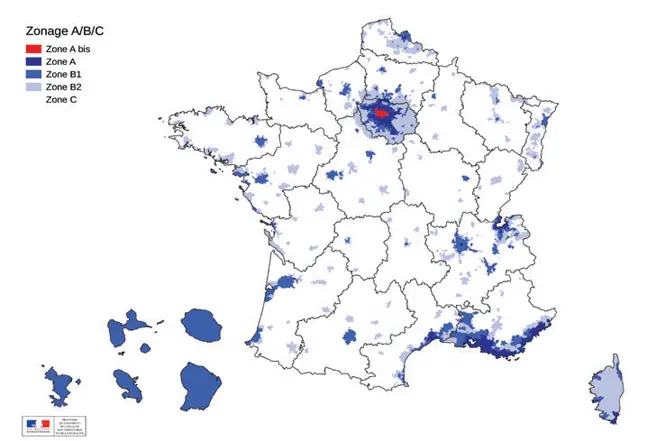

Pour déterminer le montant auquel vous avez droit, la France a été découpé en zones. Pour avoir droit au prêt à taux zéro pour l'achat d'un logement ancien, votre bien immobilier doit obligatoirement se situer dans la zone B2 ou la zone C. De plus, vous devez faire au minimum 25 % de travaux sur le prêt demandé et améliorer les performances énergétiques de votre maison ou appartement.

Pour l'achat d'un logement neuf, c'est plus simple puisqu'il n'y a pas de zonage : Peu importe où votre bien immobilier se situe en France, si vous remplissez les autres conditions d'obtention (ressources, locataire depuis au moins 2 ans etc.), vous pouvez prétendre au PTZ.

Remarquez sur la zone C concerne une grande partie du territoire français donc obtenir un PTZ pour l'achat d'un logement ancien est clairement accessible.

Simulation en ligne

| Caractéristiques du ménage | Résultat de la simulation |

| Achat à Bardou en Dordogne | Logement neuf : 46 000 € |

| Revenu fiscal N-2 : 35 000 € | Logement existant acquis auprès d'un organisme HLM : 23 000 € |

| Montant de l'opération : 300 000 € | Logement ancien avec travaux : 92 000 € |

| 5 personnes occupent le logement |

Quelles sont les avantages à souscrire au prêt à taux 0 pour l'achat de votre maison ?

Maintenant que vous connaissez l'ensemble des caractéristiques du PTZ, vous allons vous décrypter ses avantages. Quelles sont les intérêts à souscrire un PTZ pour votre futur achat immobilier ?

Intéressé par le prêt à taux 0% pour votre futur achat immobilier ? Faîtes une simulation ptz ici.

Aucun intérêt d'emprunt à payer

Premier avantage du PTZ : la gratuité du prêt. Lorsque vous empruntez via un prêt à taux 0%, la banque ne vous facture aucun intérêt pendant toute la durée de votre crédit. En effet, c'est l'Etat qui prend en charge les intérêts d'emprunt à votre place.

Chaque mois, vous remboursez uniquement le capital emprunté et non pas le capital emprunté et les intérêts comme cela peut être le cas pour un crédit immobilier classique. Ainsi, le coût total de votre prêt immobilier est allégé et c'est plutôt une bonne nouvelle pour vos finances.

Le PTZ finance jusqu'à 40% de votre achat

En fonction de vos revenus, de la composition de votre foyer et de votre zone d'habitation, vous pouvez espérer un financement à hauteur maximale de 40% de votre achat immobilier. C'est autant d'économies que vous pouvez réaliser grâce au prêt à taux 0%, une aide de l'Etat.

Nous vous conseillons de faire appel à un courtier pour négocier vos conditions de prêt et obtenir le meilleur financement possible.

En zone B2 et en zone C, le PTZ pourra financer jusqu'à 20% de votre achat pour l'acquisition d'un bien neuf. Un conseil, avant de signer un compromis de vente, prenez en compte ces différents critères.

Les montant prêtés sont importants

Lorsque vous analysez les plafonds déterminants le montant maximal que vous pouvez bénéficier, vous pouvez profiter de 60 000 € à 138 000 € pour un logement neuf en zone A selon la composition de la famille.

Ci dessous, découvrez les montants que vous pouvez emprunter au titre du prêt à taux 0% pour un logement neuf :

| Nombre de personnes dans le foyer | ZONE A bis et A | ZONE B1 | ZONE B2 | ZONE C |

| 1 | 60 000 € | 54 000 € | 22 000 € | 20 000 € |

| 2 | 84 000 € | 75 600 € | 30 800 € | 28 000 € |

| 3 | 102 000 € | 92 000 € | 37 400 € | 34 000 € |

| 4 | 120 000 € | 108 000 € | 44 000 € | 40 000 € |

| 5 | 138 000 € | 124 400 € | 50 600 € | 46 000 € |

Différé de remboursement de 5, 10 ou 15 ans

Autre intérêt du prêt à taux nul accordé par l'Etat : le différé de remboursement. Durant les 5, 10 ou 15 premières années de votre crédit, vous ne remboursez que votre prêt classique et non pas votre PTZ. Vous commencerez à le rembourser à la banque qu'à partir de 5, 10 ou 15 ans ce qui vous permet d'amortir le coût total de votre prêt immobilier.

Remboursement possible à tout moment sans indemnités

Avec un prêt immobilier classique, lorsque vous souhaitez rembourser votre emprunt par anticipation, des indemnités, appelés IRA (Indemnités de Remboursement Anticipé) vous sont réclamés par votre banque. Ces frais correspondent, en moyenne à 3% du capital restant du sur une période de 6 mois.

Avec le PTZ, cette règle ne s'applique pas puisque vous avez la possibilité de rembourser votre emprunt quand vous le souhaitez sans frais.

Le PTZ peut être transféré à un second achat

Si votre nouveau logement remplit les critères d’attribution et si vous-même êtes toujours éligible au prêt à taux 0, alors le PTZ souscrit précédemment pour votre premier achat est transférable sur votre second achat. Vous ne perdez pas le bénéfice de cette aide de l'Etat.

Le PTZ est cumulable avec une mise en location

Vous pouvez continuer à bénéficier du prêt à taux nul même si vous mettez en location votre bien immobilier. Vous n'êtes pas dans l'obligation de le rembourser. Seule condition à respecter : rester dans votre logement pendant les 6 premières années du prêt.